1月17日,PVC期货行情走势图显示,今日盘中最高触及5904元/吨,最低下探5860元/吨;截止目前,PVC主力现报5875元/吨,涨幅0.03%。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

【行情回顾】

1月16日,PVC期货主力合约收涨0.58%至5880.0元,当日最高价报5897.0元,最低价报5846.0元,持仓量:-16197手至834282手。

截至下午15:00收盘,PVC期货资金整体流出3725.35万元。

【机构观点】

安粮期货:供应方面,上周 PVC 生产企业开工率环比略增,仍处于较高位置,供应表现较为充沛。消费方面,国内下游需求维持疲软,随着天气转冷,制品企业开工维持低位,新接订单有限,市场整体交投情况偏弱。库存方面,上周国内社会库存再度累积,且绝对值处于高位。1 月 15 日期价回升,当前供需矛盾仍存,库存高企,下游维持刚需采购,成交一般,当前阶段处于 PVC 的传统淡季,上涨的空间不足,预计后期国内PVC 市场预期延续震荡运行为主。

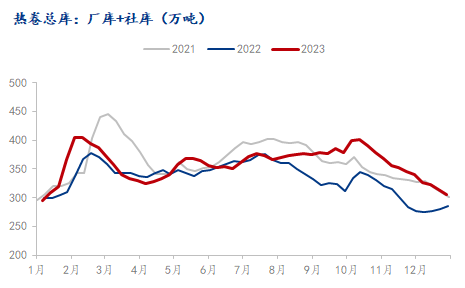

中财期货:上周PVC开工率78.4%(-0.02%),近三周变化不大,月初最后一轮短停装置恢复,天业、实华、金昱元等计划外降负,浙江镇洋30万吨乙烯法投产并成功出料,供应维持全年高位,无新检修计划公布。库存方面,1月11日,社库40.3万吨,环比+1.1(前值+0.8)万吨,三连增,同比高41%,华东华南均累库,到货稳定,提货偏差,低价成交为主;厂库23.6万吨,环比-1.2(前值-1.25)万吨,结束两连降,发运好转,企业成本压力增加,部分挺价,接货积极性差,预售减少;厂家可售库存-21.5万吨,环比+2.25(前值+1.55)万吨,三连增。海外方面,印度库存较高,CFR下跌10美元,下周2月台塑报价预期下调20-30美元;印度三家供应商发起新一轮反倾销申请,涉及中国;日韩150万吨装置计划2-5月份检修。需求端,因订单不佳,部分下游制品企业开始放假,较往年提早1-2周。成本端,电石开工高位,部分PVC降负,电石下跌50元,PVC边际成本略降至6070。综上,高供应难以撼动,镇洋30万吨投产加剧市场压力,01仓单释放也将压制现货,出口内需表现偏弱,预计偏弱,逢高空。

推荐阅读: